2019年Q3中國互聯(lián)網(wǎng)文娛市場數(shù)據(jù)發(fā)布報告解析

2019年第三季度,中國互聯(lián)網(wǎng)文娛市場呈現(xiàn)出復雜而活躍的態(tài)勢。隨著5G技術的初步落地和用戶消費習慣的進一步演變,文娛產(chǎn)業(yè)在內(nèi)容創(chuàng)新、商業(yè)模式和用戶互動等方面均展現(xiàn)出新的特點。本報告基于互聯(lián)網(wǎng)數(shù)據(jù)服務提供的最新市場監(jiān)測與分析,對當季關鍵動態(tài)進行梳理與解讀。

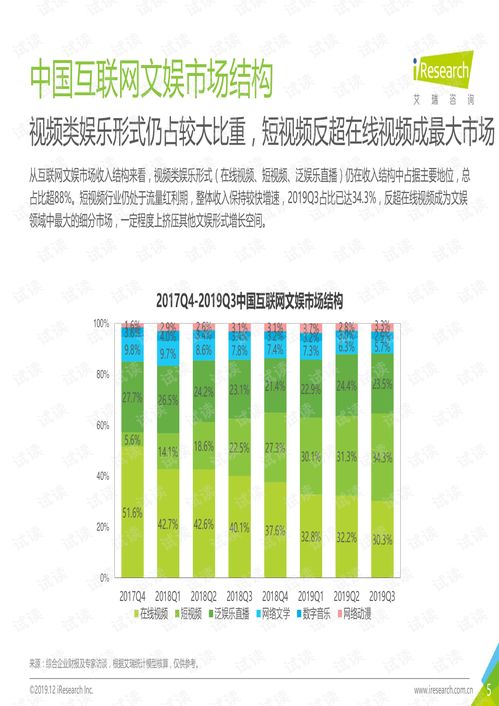

核心數(shù)據(jù)概覽顯示,2019年Q3中國互聯(lián)網(wǎng)文娛整體市場規(guī)模持續(xù)增長,但增速較前幾個季度略有放緩。短視頻、在線音樂、網(wǎng)絡文學和游戲等細分領域仍是市場的主要驅動力。其中,短視頻的用戶滲透率和日均使用時長繼續(xù)領跑,其商業(yè)化路徑也日益清晰,廣告與電商導流成為重要的收入來源。

用戶行為方面,報告指出,Z世代(95后及00后)已成為文娛消費的絕對主力。他們對內(nèi)容的個性化、互動性和社交屬性要求更高,推動了直播互動、粉絲經(jīng)濟、內(nèi)容共創(chuàng)等模式的深化。一線城市市場趨于飽和,下沉市場的用戶增長和活躍度提升成為行業(yè)新的增長點,平臺紛紛推出針對性內(nèi)容和運營策略以搶占先機。

內(nèi)容生態(tài)上,IP(知識產(chǎn)權)的多元化開發(fā)與運營成為關鍵。熱門網(wǎng)絡文學、動漫、影視劇之間的聯(lián)動更加頻繁,形成了“一源多用”的跨媒體內(nèi)容矩陣。監(jiān)管政策的持續(xù)完善對內(nèi)容質量提出了更高要求,合規(guī)與創(chuàng)新之間的平衡成為平臺運營的重要課題。

從商業(yè)模式觀察,付費訂閱和會員服務收入占比穩(wěn)步提升,用戶為優(yōu)質內(nèi)容付費的意愿增強。但與此免費增值模式(Freemium)依然占據(jù)重要地位,如何通過精細化運營提升免費用戶的轉化率,是各平臺面臨的共同挑戰(zhàn)。廣告收入雖然仍是重要組成部分,但其形式正從硬廣向原生廣告、內(nèi)容營銷等更軟性的方式轉變。

技術驅動層面,人工智能和大數(shù)據(jù)在內(nèi)容推薦、用戶畫像分析、版權保護等方面的應用更加深入。2019年Q3,多家平臺推出了基于AI的個性化內(nèi)容生成或交互功能,試圖提升用戶體驗和粘性。5G網(wǎng)絡的建設進度也為未來的超高清視頻、云游戲、VR/AR等沉浸式文娛應用鋪墊了基礎,雖然當時仍處于早期階段,但已引發(fā)行業(yè)廣泛布局。

競爭格局方面,市場頭部效應依然明顯,騰訊、字節(jié)跳動、阿里巴巴、百度等巨頭通過投資、自建和戰(zhàn)略合作,持續(xù)鞏固其在文娛各細分領域的地位。但垂直細分領域的創(chuàng)新企業(yè)不斷涌現(xiàn),憑借獨特的內(nèi)容或社區(qū)運營,在特定用戶群中建立起競爭力。

挑戰(zhàn)與展望部分,報告了當季市場面臨的主要問題:包括內(nèi)容同質化競爭加劇、用戶獲取成本上升、數(shù)據(jù)隱私與安全監(jiān)管趨嚴等。報告預測,隨著技術迭代和消費升級,中國互聯(lián)網(wǎng)文娛市場將繼續(xù)向精品化、智能化、生態(tài)化方向發(fā)展。深耕垂直領域、強化技術賦能、拓展海外市場,以及探索更多元可持續(xù)的盈利模式,將成為企業(yè)突圍的關鍵。

本報告基于詳實的互聯(lián)網(wǎng)數(shù)據(jù)服務,旨在為行業(yè)參與者、投資者及觀察者提供客觀的季度市場洞察,助力把握趨勢,驅動決策。數(shù)據(jù)背后,是中國互聯(lián)網(wǎng)文娛產(chǎn)業(yè)在創(chuàng)新與規(guī)范中不斷前行的生動寫照。

如若轉載,請注明出處:http://m.werdar.com.cn/product/34.html

更新時間:2026-02-24 20:04:07